皆さんiDeCoってやっていますか?

周りに聞くとNISAはやっているけれど、iDeCoまでやっている人は多くありません。

「60歳まで引き出せないことが心配。」「制度が今後変わりそうで心配。」ということをよく聞きます。

実際に、iDeCoの制度は2025年から制度が変わり、改悪と評判です。

心配な面もありますが、うまく使えば、それ以上の恩恵があります。

iDeCoは住民税が安くなるだけと思っていませんか?

子育て世代には他にも安くなる部分があります。

今日は、子育て世代がiDeCoでお得になることを見ていきましょう。

iDeCoって何?

まずiDeCoについて、ざっと説明します。

iDeCo(個人型確定拠出年金)は、日本の私的年金制度の一つで、自分で掛金を積み立てて運用し、60歳以降に受け取る仕組みです。老後資金を効率よく準備できるよう、税制優遇が手厚くなっています。

iDeCoの特徴

1. 掛金は全額所得控除

• 毎年の掛金は全額所得控除の対象となり、所得税・住民税の負担が軽減されます。

2. 運用益も非課税

• iDeCoの資産を運用して得た利益は非課税になります(通常の投資では約20%の税金がかかる)。

3. 受取時の税制優遇

• 一時金で受け取る場合は「退職所得控除」、年金形式なら「公的年金等控除」の対象になります。

掛金の上限

• 会社員(企業年金なし):月23,000円

• 会社員(企業型DCあり):最大 月20,000円

5万5000円ー(他の制度の掛け金額ー企業方確定拠出年金の掛け金額)

• 公務員:月20,000円

・個人事業主:6万8000円

• 専業主婦(夫):月23,000円

注意点

• 原則60歳まで引き出せない(途中解約不可)

• 運用リスクがある(元本確保型と投資信託型が選べる)

• 手数料がかかる(口座管理費など)

税制メリットを活かして、長期的に資産を増やすのに適した制度ですが、運用リスクや流動性の制約があるため、他の資産形成方法と併用して検討するのが良いでしょう。

iDeCoに加入すると保育料や高校の授業料が安くなるかも!

保育料の場合

たとえば、大阪の場合を見てみましょう。

ざっくりですが、年収400万と300万円の会社員夫婦の場合、年収は700万になります。

よって、難しい計算をすると、判定基準となる市区町村民税の所得割の合計額約17万円です。(「市区町村民ぜいの所得割りは、住民税の決定通知書や、マイナポータルから確認できます)

夫婦の月収は16万9000円以上21万1201円未満の区分に入ります。

よって、月額保育料は、一人当たり4万5100円かかります。

ただ、夫婦それぞれがiDeCoで2万3000円満額積み立てたとします。

そうすると、保育料の区分が1段低くなり、月額保育料が、3万9400円になります。

したがって1年間で5500円×12ヶ月=66000円保育料が安くなります。

お金を60歳の時に使えるように貯金した結果、保育料が7万円近くお得になるのです。

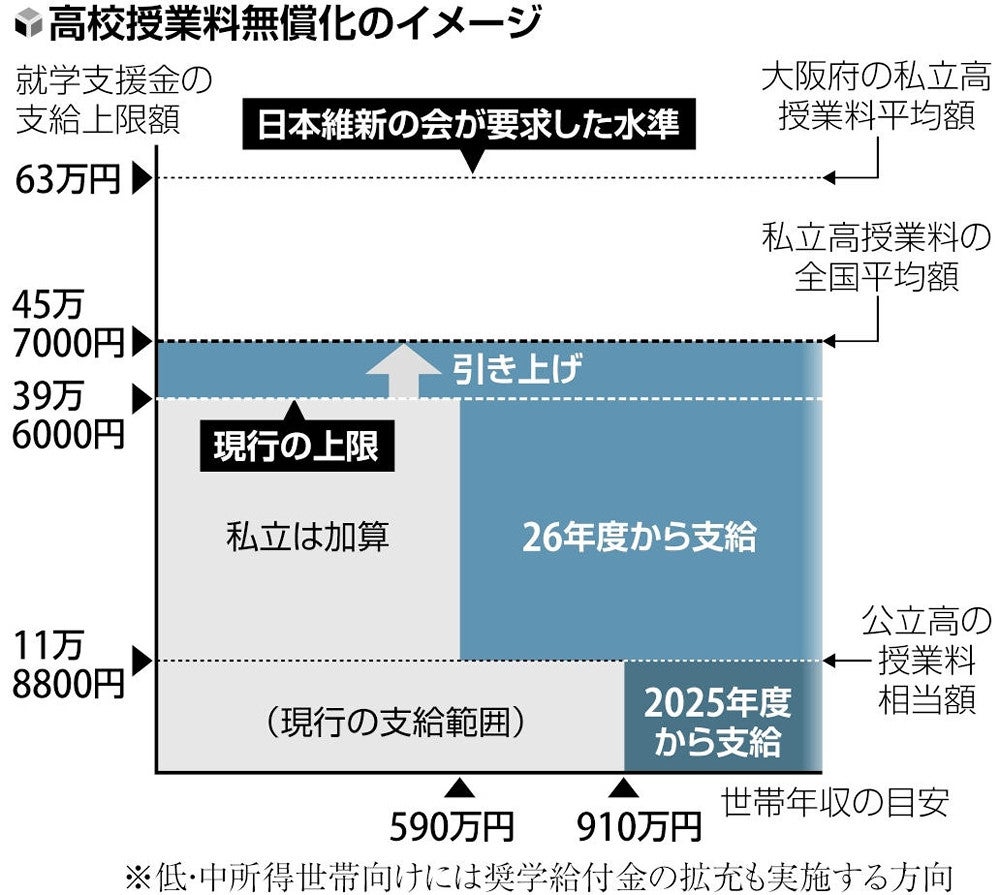

高校の授業料も節約できる

一般的に、高校無償化(高等学校等就学支援金)の判定基準には、わかりやすいように、給与年収で目安を語られがちです。

実際は、住民税の「市区町村民税の課税標準額×6%ー市区町村民税調整控除(おおむね1500円)」の夫婦合計金額で決まります。

こちらも、判定額が下がれば、高校無償化の恩恵に預かれるかもしれません。

例えば、年収650万円の家庭では、就学支援金は11万8800円しか受け取ることができないように思えます。

実査にには、住民税の判定が15万4500円未満になれば、年39万6000円の支援金を受け取ることができます。

そのために、月々「2万3000円」満額iDeCoの積立を行えば、住民税の判定金額が下がります。その結果、就学支援金39万6000円の支給対象となるのです。

私立高校の授業料が年間40万円なら、iDeCoをやっていなかったら授業料負担は約28万円ですが、iDeCoを行っていれば、授業料負担は4000円になろほぼ無償です。

最近は都道府県独自の支援を行う自治体が増えてきています。もし、ボーダーラインにいるのなら、判定の1年前から(住民税は前年の所得できまる)iDeCoを始めてみましょう。

制度については、こちら御覧ください。

高校は全額無償化に変わります

2025年4月から公立高校の授業料を無償化し、2026年4月から私立高校の授業料も無償化することが発表されています。

これで他の税金が上がるという噂もあります。

実際どこまで家庭に影響が出るんでしょうか?

注意

なお、今紹介した「保育料の判定・高校の授業料の判定」にはふるさと納税や住宅ローン控除の下分税分は、保育料の判定には含みませんので注意をしてください。

シミュレーションをしてみよう。

こちらのサイトで、住民税のシュミレーションができます。

今回は会社員の年収例で説明しましたが、教員などの公務員でも、十分授業料が安くなる可能性があります。

自分は、満額iDeCoを行っていました。長女が、保育園を進級するとき、保育料が安くなるということがありました。

なんでだろう?と思っていたのですが、結局、今回のようなからくりがあったという事に後から気づきました。

年間で6万弱安くなったのでありがたかったです。

最後に

今回は、iDeCoで、教育費をお得に!というテーマで記事を書きました。

iDeCoは60歳までお金が引き出せないのでなかなか手が出せないという人も多いです。

確かに、年間20万円以上も使えなくなるというのは怖いことです。

けれど、住民税が安くなる。高校が安くなるor保育料が安くなるを組み合わせれば、十分もとが取れるのではないでしょうか?

もし、子どもが小学校・中学校で恩恵を受けられない場合は、iDeCoの掛け金を少なくすればいいのです。

ぜひシュミレーションを行って、安くならないのか検討をしてくださいね。

こちらでNISAについても触れています。合わせてご覧ください。

参考文献・参考HP

参考文献

参考HP

コメント